MODELLO “EAS” – le variazioni da comunicare entro 31 marzo 2016

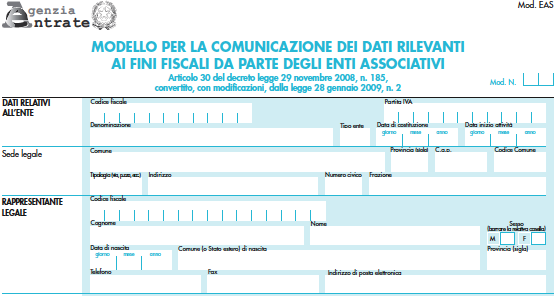

Entro il 31 marzo 2016, gli enti associativi che usufruiscono delle agevolazioni fiscali ai fini delle imposte dirette e dell’IVA devono comunicare all’Agenzia delle Entrate le eventuali modifiche intervenute nel corso del 2015, utilizzando il modello EAS.

Il modello EAS si presenta all’Agenzia delle Entrate esclusivamente in via telematica, entro 60 giorni dalla costituzione dell’associazione ovvero entro il 31 marzo dell’anno successivo a quello in cui si sono verificate delle modifiche intervenute nell’anno precedente (entro il 31/03/2016 per le variazioni avvenute nel 2015).

Non devono essere comunicate le variazioni già rese note all’Amministrazione finanziaria con le comunicazioni periodiche (variazione dati con modello AA5/6 o AA7/V), né quelle che riguardano i punti n. 20, 21, 23, 24, 30, 31 e 33 del modello EAS.

Ricordiamo che le associazioni sportive dilettantistiche, iscritte al registro Coni che non svolgono attività commerciale, sono esonerati dal modello EAS (l’incasso di quote di partecipazione alla pratica sportiva è un incasso de-commercializzate e pertanto il sodalizio deve presentare il modello EAS).

Per le associazioni/società sportive dilettantistiche regolarmente iscritte nel registro del CONI che hanno presentato il modello EAS in forma semplificata, le variazioni da comunicare sono quelle dei punti 4-5-6-25-26 del modello EAS.

Per le altre associazioni (esempio quelle culturali), la comunicazione di variazione del modello EAS andrà fatta sempre ad esclusione della variazioni dei punti 20), 21), 23), 24), 30), 31) e 33), oltre a variazioni già rese note all’Amministrazione finanziaria.

Costo predisposizione ed invio telematico Euro 125,00 + Iva

Articoli correlati